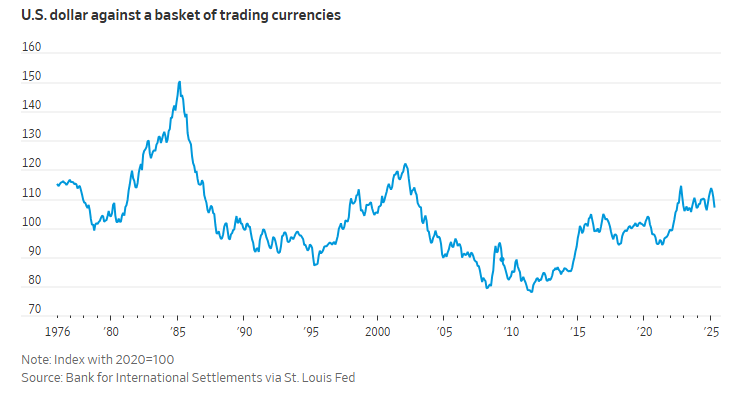

Câu hỏi “đồng đô la Mỹ có đang lung lay vị thế dự trữ số một thế giới hay không” trở nên thời sự khi hàng loạt yếu tố rủi ro dồn lại: chính sách thuế quan dưới thời Tổng thống Trump, nợ công của Mỹ leo thang, và việc Washington thường xuyên sử dụng trừng phạt tài chính như một công cụ đối ngoại. Nga, sau khi bị cấm tiếp cận đồng đô la vào năm 2022 đã chuyển sang định danh và thanh toán bằng Nhân dân tệ trong nhiều giao dịch quốc tế. Không ít quốc gia khác cũng chủ động tìm lựa chọn thay thế, giữa lúc xuất hiện lo ngại rằng sự can dự sâu của Mỹ vào kinh tế toàn cầu có thể đảo chiều, còn gánh nặng nợ công sẽ buộc Fed phải duy trì lãi suất thấp trong thời gian dài — làm gia tăng lạm phát và bào mòn giá trị của đồng bạc xanh.

Dĩ nhiên, vẫn có một luồng quan điểm trái ngược. Những người lạc quan cho rằng chỉ riêng quy mô kinh tế Mỹ và mức độ sử dụng rộng khắp của USD trong thương mại – tài chính quốc tế đã đủ để “khóa chặt” vị thế của đồng tiền này. Tuy vậy, lập luận ấy dễ quên mất một tiền lệ không xa: đồng đô la từng một lần đánh mất ưu thế, và việc nó quay lại ngôi vị số một không hề là điều tất yếu. Câu chuyện lịch sử đó đáng để được kể lại, bởi trong đó có nhiều ẩn dụ và cảnh báo cho hiện tại.

Từ “kép phụ” thành “vai chính”: cú thăng hạng của USD

Trước Thế chiến I, USD hầu như không xuất hiện như một đồng tiền quốc tế. Bảng Anh mới là đồng tiền cốt lõi của hệ thống. Khi đó, ngân hàng Mỹ không được phép mở chi nhánh ở nước ngoài, và Hoa Kỳ chưa có ngân hàng trung ương làm người đỡ lưng cuối cùng cho thị trường tài chính. Bước ngoặt xuất hiện cùng Đạo luật Dự trữ Liên bang năm 1913, đặt nền móng cho Cục Dự trữ Liên bang (Fed) và cho phép các ngân hàng thương mại Mỹ vươn ra toàn cầu.

Những người thúc đẩy đạo luật — với động cơ khác nhau — đã mở đường cho một kiến trúc tài chính hoàn toàn mới. Carter Glass (Virginia), đồng tác giả dự luật Glass–Owen, theo đuổi một mô hình ngân hàng công phi tập trung nhằm mở rộng tín dụng cho miền Nam còn thiếu vốn. Nelson Aldrich (Rhode Island), chủ tịch Ủy ban Tài chính Thượng viện đầy ảnh hưởng, lại muốn một ngân hàng trung ương kiểu châu Âu, gần với mô hình Ngân hàng Anh hoặc Reichsbank của Đức, để giảm thiểu khủng hoảng tài chính chu kỳ.

Vai trò then chốt thuộc về Paul Warburg, nhà ngân hàng gốc Đức — một tiếng nói có ảnh hưởng lớn trong giới bình luận tài chính lúc bấy giờ. Từ góc nhìn cạnh tranh, Warburg xem sự phụ thuộc của Mỹ vào bảng Anh như một bất lợi hệ thống: nhà xuất–nhập khẩu Mỹ phải vay vốn ở London và “ôm” rủi ro tỷ giá. Ông vận động cho một thị trường tín dụng thương mại bằng đồng đô la (dollar acceptance market) — nơi các chấp nhận thương mại (giấy nợ ngắn hạn cam kết thanh toán trong tương lai) bằng USD có thể được Fed mua/chiết khấu ở mức giá ổn định, qua đó hạ chi phí vốn, tạo thanh khoản, giúp doanh nghiệp Mỹ tài trợ thương mại bằng chính đồng tiền của mình.

Tầm nhìn đó đã được thể chế hóa. Tổng thống Woodrow Wilson bổ nhiệm Warburg vào Hội đồng Thống đốc Fed, nơi ông không mệt mỏi thúc đẩy việc mở rộng phạm vi các loại tín dụng mà Fed được phép mua và chiết khấu — không chỉ thương mại hàng hóa “hữu hình”, mà cả các giao dịch tài chính ngắn hạn; sau này còn bao gồm chấp nhận đô la do ngân hàng nước ngoài phát hành. Warburg đồng thời “xây hệ sinh thái”: năm 1919 lập American Acceptance Council làm cơ quan vận động chính sách; năm 1921 lập International Acceptance Bank — một tập đoàn ngân hàng chuyên cấp vốn USD cho ngoại thương.

Đến cuối thập niên 1920, New York đã trở thành trung tâm tín dụng thương mại hàng đầu, và đồng đô la soán ngôi bảng Anh để trở thành đồng tiền quốc tế chủ đạo. Dĩ nhiên, nỗ lực của cá nhân Warburg chỉ thành hiện thực vì nó được “đỡ lưng” bởi những điều kiện cơ cấu thuận lợi: Mỹ là nền kinh tế lớn nhất từ 1880, trở thành nhà xuất khẩu số một vào năm 1913; sau Thế chiến I, họ sở hữu thị trường tài chính lớn nhất và là chủ nợ nước ngoài hàng đầu. Xét trong bối cảnh ấy, sự trỗi dậy của USD không hề nghịch lý — nghịch lý, nếu có, là vì nó đến khá muộn.

Tụt hạng vì khủng hoảng: khi “người khổng lồ” vấp ngã

Thành tựu nào cũng có thể đánh mất. Năm 1929, Đại suy thoái quật ngã dòng thương mại: xuất–nhập khẩu của Mỹ lao dốc. Thuế quan Smoot–Hawley và những đòn trả đũa từ đối tác bóp nghẹt thương mại toàn cầu. Ba khủng hoảng tài chính kế tiếp gây rối loạn dòng tín dụng quốc tế, khiến giới xuất–nhập khẩu hoài nghi hệ thống ngân hàng Mỹ.

Một thực tế ít được nhắc: khi ấy, khoảng một phần ba tổng lượng chấp nhận đô la đang lưu hành do ngân hàng Mỹ và Fed nắm giữ có nguồn gốc nước ngoài, chủ yếu là Đức. Sau siêu lạm phát 1922–1923, người gửi tiền Đức không tin ngân hàng nội địa, dẫn đến thiếu vốn trầm trọng. Các ngân hàng Đức chỉ có thể cho vay với lãi suất hai chữ số. Thấy mức lợi tức hấp dẫn, ngân hàng Mỹ — đang dồi dào vốn — bơm tín dụng thương mại bằng USD cho ngân hàng Đức, rồi dòng vốn ấy lại đến tay doanh nghiệp Đức. Thị trường chấp nhận đô la lúc này, thực chất, đang bảo lãnh thương mại cho cả doanh nghiệp Mỹ lẫn nước ngoài — một dấu mốc cho thấy vai trò toàn cầu của đồng bạc xanh.

Chuỗi mắt xích đứt gãy khi các ngân hàng Mỹ cắt cho vay. Chính phủ Đức hoãn trả nợ, trong đó có các khoản tín dụng chấp nhận. Ngân hàng Mỹ — kể cả Fed — bỗng nắm trong tay khối giấy tờ nước ngoài có nguy cơ mất giá trị. Fed không ra tay nâng đỡ thị trường; khối lượng chấp nhận đô la mà các Ngân hàng Dự trữ khu vực mua vào sụt mạnh; phát hành chấp nhận co rút theo. Đến năm 1934, giá trị chấp nhận đô la giảm xuống chỉ còn dưới một nửa so với tương đương bảng Anh.

Lý do không thuần túy kinh tế. Nhân sự và chính trị đóng vai trò đáng kể. Benjamin Strong, Thống đốc đầy ảnh hưởng của Fed New York — một người bạn tri kỷ của Warburg và là nhà quốc tế chủ nghĩa kiên định — qua đời vì bệnh lao năm 1928. Người kế nhiệm, George Harrison, ít mặn mà với việc sử dụng bảng cân đối của Fed để nâng đỡ thị trường chấp nhận. Ở Quốc hội, Carter Glass (lúc này đã ở Thượng viện và chủ trì Tiểu ban Ngân hàng–Tiền tệ) cho rằng bong bóng – sụp đổ của Phố Wall bắt nguồn từ quy định lỏng lẻo của Fed (mà theo ông là chịu ảnh hưởng từ Warburg) và từ việc Strong ưu ái thị trường chấp nhận đô la. Quan điểm ấy được Tổng thống Herbert Hoover ủng hộ.

Áp lực chính trị dẫn tới chủ trương quay về “tín phiếu thực” (real bills doctrine): Fed chỉ mua/chiết khấu những chấp nhận tài trợ cho giao dịch hàng hóa thật, được thế chấp bằng hàng hóa cơ sở, vì thế xem như “an toàn” và không cổ vũ đầu cơ. Nhạy cảm trước chỉ trích, các Ngân hàng Dự trữ thu hẹp hoạt động; ngân hàng thương mại, không biết ngân hàng trung ương còn đứng sau lưng hay không, do dự mua chấp nhận. Kết quả, khi nước Mỹ thoát suy thoái, thị trường chấp nhận quốc tế — một thời là “động cơ” bành trướng của USD — không trở lại như trước.

Trở lại đỉnh cao sau chiến tranh — và một bài học dài lâu

Chỉ sau Thế chiến II, đồng đô la mới vươn về vị thế số một. Một phần vì nền kinh tế Mỹ là cỗ máy hiếm hoi còn nguyên vẹn sau chiến tranh; phần nữa vì Fed, đã “giác ngộ” từ kinh nghiệm đắt giá, chấp nhận vai trò người cho vay cuối cùng, chủ động cung cấp thanh khoản và bảo vệ sự ổn định thị trường. Kết quả là một giai đoạn ổn định tài chính kéo dài trong khoảng một phần tư thế kỷ hậu chiến — thời kỳ mà vai trò quốc tế của USD được củng cố sâu rộng và ăn rễ trong mọi ngóc ngách của hệ thống.

2025: thông điệp không hề mơ hồ

Điều rút ra cho hiện tại rất thẳng thắn: quyền lực quốc tế của đồng đô la không phải mặc định. Nó phải được nuôi dưỡng và gìn giữ, bằng thể chế chuyên nghiệp, nhân sự đủ tầm, và chính sách nhất quán. Một Chủ tịch Fed sắc sảo, giàu kinh nghiệm là chìa khóa. Còn can thiệp chính trị không đúng chỗ sẽ làm suy yếu vai trò ấy.

Nhìn quanh bối cảnh 2025, ta thấy những cộng hưởng rủi ro: thuế quan và phân mảnh thương mại, vũ khí hóa hệ thống thanh toán thông qua trừng phạt, nợ công phình to gây sức ép phải neo lãi suất thấp (rủi ro nuôi dưỡng lạm phát), cùng nỗ lực “phi đô la hóa” của một số quốc gia. Trước những lực kéo – đẩy này, điều Mỹ không được phép làm là tự mãn. Đồng đô la có lợi thế mạng lưới khổng lồ, chiều sâu vô địch của thị trường Kho bạc, tính pháp quyền và thể chế vượt trội — nhưng tất cả đều có thể bào mòn nếu lựa chọn chính sách sai, hoặc nếu độ tin cậy của Fed bị nghi ngờ.

Bài học từ cú trượt thập niên 1930 là một dấu mốc: nếu Fed rút vai trò hậu thuẫn, nếu tín hiệu chính sách trở nên thiển cận vì áp lực chính trị, và nếu thương mại toàn cầu bị co lại bởi phân mảnh, hệ sinh thái đô la sẽ yếu đi. Ngược lại, nếu Fed chủ động giữ vai trò ổn định hệ thống, khả năng thanh khoản của USD và chiều sâu của thị trường Mỹ vẫn là những “tường thành” mà khó có đối thủ nào vượt qua trong một sớm một chiều.

Hải Nguyễn

Kiến thức và kinh nghiệm sẽ giúp bạn không bị mất tiền trong thị trường crypto.