Sau nhiều quý tăng nóng, lãi suất vay mua nhà ở Mỹ cuối cùng cũng đang giảm. Điều đáng chú ý là cú hạ này không chỉ đến từ kỳ vọng Fed cắt giảm, mà còn nhờ một cơ chế ít người để ý: sự dịch chuyển dòng tiền trong thị trường trái phiếu thế chấp.

Lãi suất thế chấp giảm về đáy mới

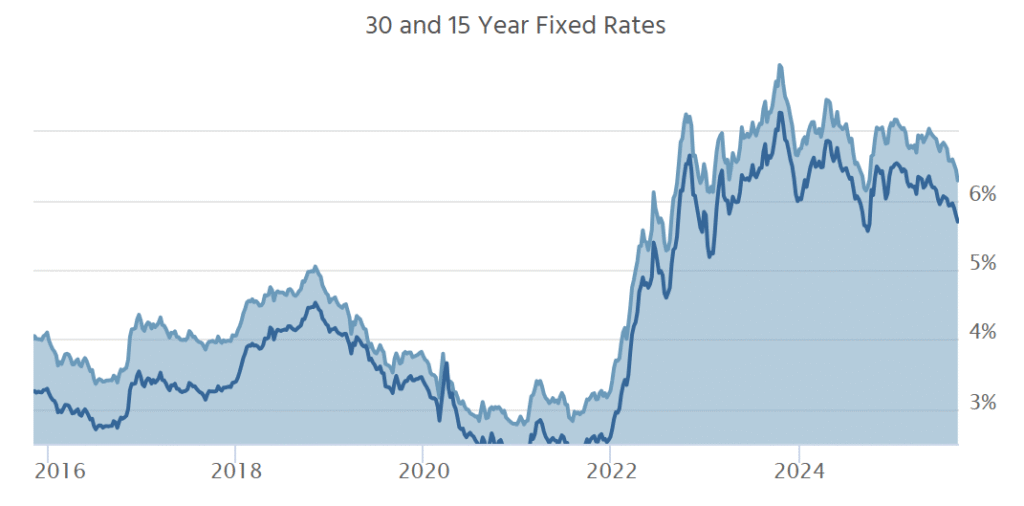

Trong tháng 9, lãi suất cố định 30 năm giảm xuống còn 6,29% – mức thấp nhất kể từ năm 2024, theo Mortgage News Daily. Đây là tin vui cho người mua nhà sau nhiều năm chi phí vay tăng cao, đóng băng thị trường bất động sản.

Động lực chính nằm ở lợi suất trái phiếu kho bạc kỳ hạn 10 năm, vốn đã giảm 0,09 điểm phần trăm ngay sau báo cáo việc làm tháng 8 cho thấy tốc độ tuyển dụng chậm hơn dự báo. Lãi suất thế chấp phản ứng tức thì, mất thêm 0,16 điểm phần trăm chỉ trong một ngày.

Nền tảng “bí ẩn” của trái phiếu thế chấp

Lãi suất vay mua nhà không đơn giản chỉ phản ánh chính sách Fed. Thực tế, nó gắn chặt với thị trường chứng khoán đảm bảo bằng thế chấp (MBS). Những khoản vay 30 năm được Fannie Mae hay Freddie Mac bảo lãnh thường được đóng gói và bán thành trái phiếu coupon, chia thành các mức 6%, 5,5%, 5%…

Ví dụ bạn vay mua nhà 30 năm với lãi suất cố định. Khoản vay này thường không nằm mãi trên sổ sách của ngân hàng đã cho bạn vay. Thay vào đó, nó được “bảo lãnh” bởi các tổ chức như Fannie Mae hoặc Freddie Mac – tức là đảm bảo rằng người vay sẽ được thanh toán đúng, còn người cho vay sẽ không chịu rủi ro lớn nếu bạn vỡ nợ.

Sau khi tập hợp hàng nghìn khoản vay giống như của bạn, Fannie/Freddie sẽ “đóng gói” chúng lại thành một loại trái phiếu gọi là MBS (chứng khoán đảm bảo bằng thế chấp). Nhà đầu tư có thể mua các MBS này để hưởng dòng tiền từ các khoản trả lãi thế chấp hàng tháng.

Khi phát hành MBS, người ta sẽ chia thành các “coupon” (giống như mệnh giá lãi suất). Ví dụ:

- MBS coupon 6%

- MBS coupon 5,5%

- MBS coupon 5%

Nghĩa là nhà đầu tư mua MBS đó sẽ nhận về dòng tiền tương ứng với mức lãi suất coupon này.

Không phải lãi suất vay của bạn khớp 100% với coupon. Ví dụ:

- Một trái phiếu coupon 5,5% có thể chứa các khoản vay thực tế lãi suất 5,75%–6,625%.

- Một trái phiếu coupon 5% có thể chứa các khoản vay thực tế lãi suất 5,25%–6,125%.

Khoảng chênh này tồn tại vì còn có phí bảo lãnh, phí phát hành, chi phí quản lý…

Nếu nhà đầu tư thấy tương lai lãi suất sẽ giảm, họ sẽ thích mua MBS coupon thấp hơn (ví dụ 5% thay vì 5,5%). Khi đó, bên phát hành thế chấp (Fannie/Freddie) có thể “chuyển” nhiều khoản vay vào nhóm coupon thấp hơn, và điều này kéo lãi suất cho vay thế chấp mới xuống nhanh hơn.

Nói cách khác: khi dòng tiền đầu tư chuyển từ coupon cao sang coupon thấp, lãi suất vay thế chấp sẽ giảm theo.

Matt Graham, CEO Mortgage News Daily, gọi đây là hiện tượng “lãi suất có thể rơi nhanh hơn khi chạm ngưỡng dưới mới”. Điều đó có nghĩa là chỉ cần kỳ vọng giảm mạnh, mức lãi suất mới có thể xuất hiện nhanh hơn nhiều so với logic truyền thống.

Theo Bank of America, chênh lệch giữa lợi suất kho bạc và lợi suất trái phiếu thế chấp (spread) cũng đã thu hẹp đáng kể trong những ngày gần đây. Đây là yếu tố quan trọng, vì spread nhỏ lại đồng nghĩa với chi phí vay thế chấp rẻ hơn.

Vòng phản hồi hai chiều

Một điểm thú vị là lãi suất giảm còn kích hoạt các phản ứng dây chuyền. Khi MBS rẻ đi, nhà đầu tư phòng ngừa rủi ro thường phải mua thêm trái phiếu kho bạc để cân bằng danh mục. Hành động này lại kéo lợi suất kho bạc xuống thấp hơn, tạo ra vòng lặp có tính dây truyền.

Trong quá khứ, ngân hàng thương mại Mỹ từng là khách hàng lớn của MBS, nhưng vài năm gần đây họ mua ít đi khiến lãi suất tăng. Nếu niềm tin rằng lãi suất dài hạn đang giảm được củng cố, sự quay trở lại của các ngân hàng sẽ tạo thêm lực hạ nhiệt cho thị trường vay mua nhà.

Bức tranh rộng hơn

Điều đang diễn ra hiện nay khác với giai đoạn 2020–2021, khi Fed trực tiếp hạ lãi suất xuống gần 0 để chống dịch, kéo lãi suất thế chấp xuống mức kỷ lục. Lần này, cú hạ lại xuất phát từ sự dịch chuyển cung cầu trên thị trường trái phiếu, chứ không đơn thuần là quyết định chính sách.

Với hàng triệu hộ gia đình Mỹ, chỉ cần lãi suất thế chấp giảm thêm vài phần mười điểm phần trăm cũng có thể thay đổi quyết định mua nhà, tái cấp vốn hoặc đầu tư bất động sản. Đây là “lợi ích bất ngờ” mà sự phức tạp của thị trường tài chính mang lại.

Hải Nguyễn

Kiến thức và kinh nghiệm sẽ giúp bạn không bị mất tiền trong thị trường crypto.